Ни для кого не секрет, что в настоящее время ресурсы России направляются на финансирование военно-промышленного комплекса, содержание управленческого аппарата и армии, однако, не на развитие гражданской экономики. Такая приоритетность приводит к деградации промышленного производства, падению уровня жизни россиян и обогащению ограниченного круга олигархов, связанных с Кремлем.

В российской экономике наблюдается замедление темпов роста. Особенно это заметно в строительном и промышленном секторах, где инвестиционная активность снижается из-за неопределенности и высокой стоимости кредитов. Более того, даже в военно-промышленном комплексе России отмечаются первые признаки стагнации.

Это свидетельствует о глубоких структурных проблемах, которые делают экономику России неустойчивой и зависимой от внешних «вливаний», которые все равно не могут обеспечить стабильное развитие.

В социальном разрезе, предкризисное состояние российской экономики определяется коротким сигналом — «инфляция, съедающая сбережения». Из-за резкого роста цен, опережающих увеличение доходов населения, покупательная способность россиян постоянно падает.

В свою очередь, российские банки вынуждены повышать процентные ставки. Это делает кредитные заимствования мало недоступными для бизнеса, населения, а также добавляет пессимизма в их экономическую активность, создает «долговые капканы».

Далее происходит цепная реакция. Заемщики не в состоянии обслуживать кредиты, что приводит к росту просроченной задолженности, а банки становятся более уязвимыми из-за роста объема «плохих» кредитов.

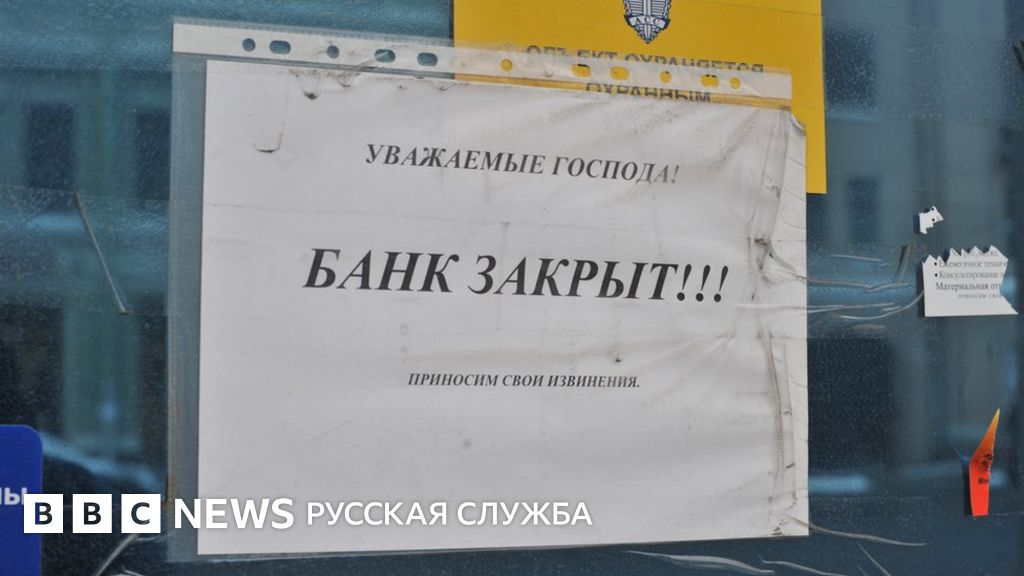

Справедливым будет прогноз, что уже через год банковская система России может подкосить коллапс, ведь накопилось большое количество корпоративных и индивидуальных заемщиков не способных обслуживать свои кредиты из-за высоких процентных ставок.

Уже сейчас можно констатировать, что финансово кредитный сектор России сильно лихорадит. Это проявляется на многих уровнях: от понижения эффективности и доходности банков, до потери доверия к ним со стороны населения.

Международные санкции, высокие банковские ставка и переориентация экономики на военные нужды повлекли за собой накопление проблем, угрожающих стабильности всей финансовой системы России.

В первом полугодии 2025 года около половины крупнейших банков России уже зафиксировали снижение прибыли, и эта тенденция, вероятно, усилится. По прогнозам, во второй половине 2025 года доходность банковского сектора России может упасть на 15-25%. Такое резкое снижение прибыли делает банки более уязвимыми и может привести к ухудшению их устойчивости.

Один из крупнейших системных банков России – «ВТБ», в первом полугодии 2025 года продемонстрировал сокращение чистых процентных доходов на 49,1%. Серьезной проблемой для банка становятся не только высокая учетная ставка, но и кредитование военно-промышленного комплекса.

Правительство России пытается поддержать «ВТБ», используя средства «Фонда национального благосостояния», но его ресурсы также исчерпываются.

Другие крупнейшие российские банки, включая «Сбербанк», «ПромСвязьБанк», разрабатывают внутренние алгоритмы для привлечения поддерживающих финансовых ресурсов и инструментов Центрального банка России на случай углубления кризиса проблемных кредитов. Это сигнализирует об их озабоченности, приготовлениях к критическим сценариям и подтверждает, что ситуация с задолженностью обостряется.

Следующий неприятный момент для финансово-банковского сектора России связан с ростом недоверия рядовых граждан к банковской системе, их предрасположенности к паническим настроениям, и как следствие – угрозы неконтролируемого оттока банковских депозитов. По данным Министерства финансов России, речь идет о 58% россиян. Относительно новым угрожающим трендом, стал массовый рост мошенничества по программам «списания долгов».

И в завершение, по оценкам Bloomberg, из-за роста проблемных долгов угроза банковского коллапса в России полностью реальна уже в течение следующих 12 месяцев.